6. Planificació de recursos econòmics (Gantt econòmic)

INTRODUCCIÓ

Aquest capítol vol donar una visió general de la planificació dels recursos econòmics en el nostre projecte. Conjuntament amb l'incompliment en el lliurament dels projectes, l'incompliment en els costs, la mala planificació dels recursos econòmics és una de les grans amenaces de la supervivència dels projectes i de la direcció del projecte.

REQUISITS PER A LA PLANIFICACIÓ DE RECURSOS ECONÒMICS

Hem de conèixer a nivell intern:

- Llista de tasques.

- Cronograma del projecte.

- Llista de riscs.

- Recursos assignats.

Hem de conèixer a nivell extern:

- Conèixer la normativa fiscal del lloc on desenvoluparem el projecte.

DOCUMENTS DE PLANIFICACIÓ DE COSTS

La planificació de costs d'un projecte ha d'incloure la informació següent:

- Pressupost del projecte.

- Corba de costs.

- Flux de caixa del projecte.

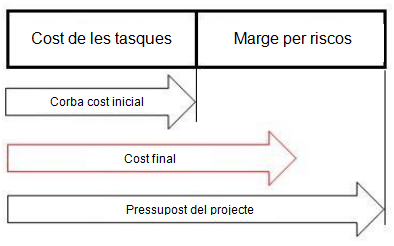

PRESSUPOST DEL PROJECTE

És el cost total que el projecte tindrà per ser duit a terme.

- Estimació inicial. És l'estimació que utilitzam durant la fase d'inicialització. L'objectiu és donar una idea aproximada del cost que tindrà el projecte per decidir-ne la viabilitat. El seu grau de precisió pot variar en diferents organitzacions o sectors, però pot estar entorn del ±15-25 %.

D'aquesta manera les estratègies d'estimació més comunes en aquesta fase inicial serien:

- Estimació per analogia. Significa utilitzar la durada real d'una activitat similar realitzada anteriorment com a base per a l'estimació de la durada d'una activitat futura.

- Estimació per judici d'experts. Es pot recórrer a un expert intern o extern per sol·licitar ajuda en l'estimació del treball.

- Estimació paramètrica. Consisteix a detectar variables clau del projecte, indicadors, paràmetres, que són els principals determinants de la mida del projecte.

- Estimació detallada. És l'estimació que utilitzam en la fase de planificació, per als canvis durant l'execució. Aquesta es du a terme una vegada que el projecte ha estat aprovat, per la qual cosa el seu objectiu és definir els valors finals de cost.

- Determina el pressupost disponible per executar el projecte, la qual cosa implica establir el valor per a una de les limitacions amb què haurà de bregar el director del projecte.

- Defineix els costs de les diferents tasques i paquets de control, la qual cosa permet definir la línia base de costs, el flux de caixa, i establir les bases per dur a terme el control i el seguiment dels costs durant l'execució del projecte. En aquest cas el grau de precisió acostuma a situar-se sobre el ± 5-10 %.

CORBA DE COSTS

La corba de costs és el resultat de la unió dels costs amb el cronograma del projecte, i mostra l'evolució esperada dels costs al llarg del temps. Una vegada aprovada la direcció del projecte passa a ser la línia base de costs, que és de vital importància per poder fer el seguiment i el control del projecte.

En tractar-se de la representació temporal dels costs del projecte, la informació de partida per al seu càlcul serà:

- Cronograma. Hem de conèixer les tasques que formen el projecte i la seva distribució al llarg del temps.

- Cost de les tasques. Estimació dels costs, tant els interns com els dels paquets subcontractats, i la forma en què aquests s'han de distribuir al llarg de la durada de la tasca. Aquesta distribució vindrà determinada per la naturalesa de la tasca, o per les condicions de pagament en el cas de subcontractació.

Maneres de distribuir els costs

Un dels requisits per calcular la corba de costs és conèixer la forma en què aquests es distribueixen al llarg de la tasca. Utilitzar-ne una o una altra distribució depèn en gran manera de la naturalesa del producte o servei que generi el cost. Hi ha diferents distribucions:

- Proporcional o segons avanç. El cost es distribueix de forma proporcional a l'avanç de la tasca. Aquesta distribució és típica en els costs relatius a hores de treball o tasques lineals (construcció de parets, carreteres, etc).

- Final. El cost s'aplica en la seva totalitat quan finalitza la tasca. Pot ser el cas dels costs de posada en marxa d'un equip, els quals s'acostumen a pagar quan se'n confirma el correcte funcionament.

- Inici. El cost s'aplica en la seva totalitat a l'inici de la tasca. Per exemple, la compra de bitllets d'avió per a un viatge.

- Distribuït. El cost s'aplica en diversos punts al llarg de la durada de la tasca. És el cas més habitual en compres d'equips o materials, les quals acostumen a tenir una part d'avançament, algun pagament durant el lliurament, i un pagament final.

Marge per riscs

Els riscs són situacions que poden ocórrer, i que si ocorren afectarien el projecte (en aquest cas, modificant-ne el cost), per la qual cosa hem de definir un marge per protegir-nos d'aquests riscs. Aquí la clau és en la paraula poden, que implica que no sabem per endavant si el cost d'aquests riscs afecta el projecte o no.

Una vegada finalitzada la fase de planificació del projecte, fet que implica l'aprovació del pla de gestió del projecte per part de la direcció del projecte, la corba de costs inclosa en aquest pla passa a dir-se línia base de costs.

FLUX DE CAIXA DEL PROJECTE

És la representació temporal de les entrades i sortides d'efectiu durant l'execució del projecte. Aquesta representació ens permet identificar les necessitats de finançament, i garantir que el projecte podrà fer front als compromisos de pagament.

En l'exemple següent mostram els pagaments i els cobraments per a un projecte de 17 mesos, per al qual s'han considerat dues diferents formes de facturació.

Com pot veure's en ambdós casos, els pagaments i els cobraments totals són els mateixos, i el projecte finalitza amb un benefici de 213, la qual cosa implica que és viable financerament. Però, mentre que amb la segona forma de facturació el projecte sempre té capacitat per fer front als pagaments, amb la primera el projecte necessitarà un finançament extern per valor de 272 el setè mes.